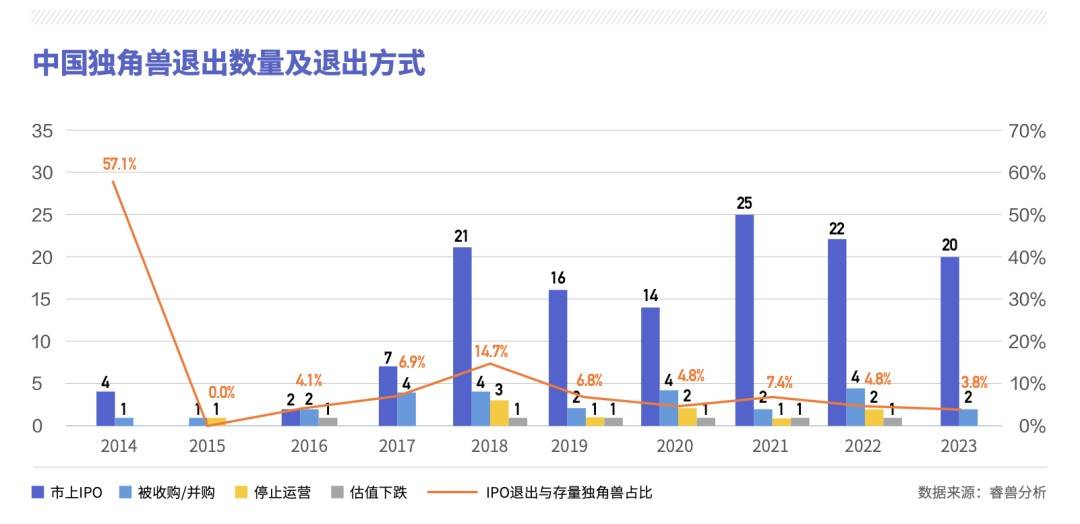

这或许是中国创投史上独角兽上市最多的一年,也是独角兽格局变化最大的一年。

在投资界持续追踪的115家独角兽中,截止到8月8日共13家公司完成IPO,2家被并购。

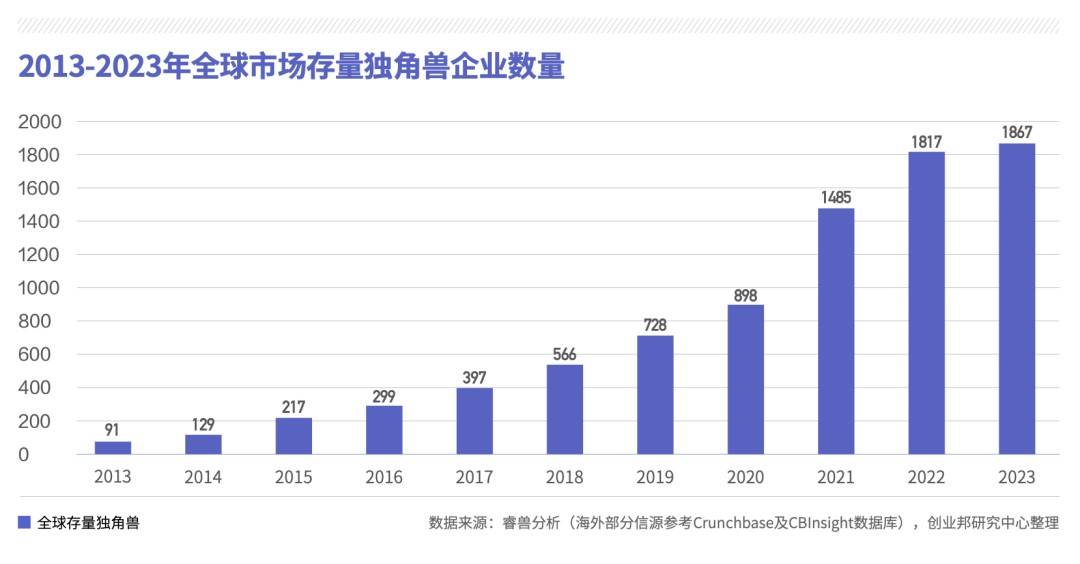

这两年,独角兽的数量越来越多、体量越来越大,养成的时间越来越短。从过去平均六七年时间到了如今平均每3.5天诞生1只独角兽,甚至不到三年时间,拼多多以6倍增长晋升“超级独角兽”并成功登陆美股。但另一边,也有边缘的独角兽消失在众人的视野,对估值闭口不提。

从独领风骚,到合并成为“巨兽”,再到集体“逃亡港股”,独角兽的格局发生了巨大变化。它们背后到底发生了什么?又将何去何从?

变局一:独角兽争抢IPO

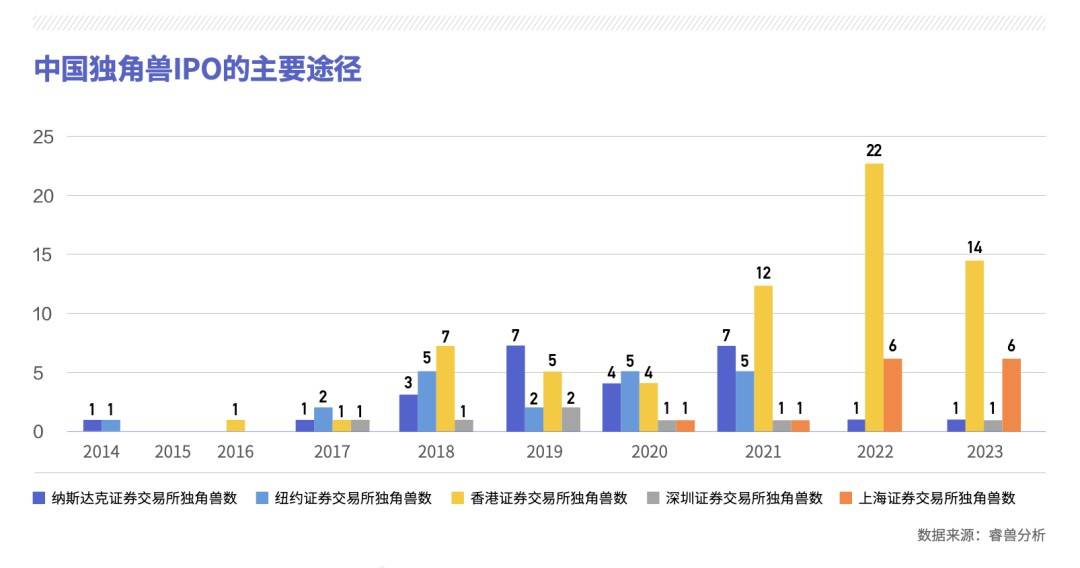

港交所首先抛出新政,大刀阔斧地改革,欢迎科技类独角兽公司赴港上市。同时,A股、美股也进入了窗口期。据投界不完全统计,截止今年8月,上市的独角兽共有13家,上市地大都在美股或者港股。

与美股相比,港股市场不存在文化层面的障碍,随着沪港通和深港通的开通,交易活跃度有了大幅提升。且同股不同权的限制放开,也吸引大量企业选择港股上市。

嘉实投资仇小川向投资界分析道:“首先香港相较与美国对于内地公司而言具有天然的地理与文化优势,从而更好的保证了沟通效率。此外,港股最近的变革有目共睹,更多新经济公司来了。但另一方面,由于香港市场对于新经济公司的全力拥抱还需要一个过程,需要更多的时间与培育,因此相比美国市场,港股新经济企业可能需要更多的时间去培育市场的认知。但如若这批新经济领先企业在较长时间还是无法获得市场的认同,可能未来还是会有更多公司再次选择更加开发与成熟的美国市场。最后,市场虽然重要,但对于企业来说最终的关键因素还是其自身的内功。”

纪源资本管理合伙人徐炳东曾向投资界表示:“能够披荆斩棘走到风口的人毕竟还是少数,港股上市热潮对企业来说是好事,应该抓紧时间上市。”

然而港股、美股对很多独角兽都不太温柔。港股半年IPO市场申报企业数量创新纪录的同时,破发率也高达75%。然而潮水仍在起涟漪,接下来上市的还有美团点评、同程艺龙、宝宝树、沪江教育、陆金所、比特大陆等等。

变局二:独角兽被并购

今年的另一大特点是:独角兽收购独角兽,头部看重的还是头部,合成后成为“超级独角兽”。

典型代表:摩拜、饿了么。

先是4月2日,阿里巴巴集团、蚂蚁金服集团与饿了么联合宣布,阿里巴巴已经签订收购协议,将联合蚂蚁金服以95亿美元对饿了么完成全资收购。

饿了么创始人张旭豪表示,藉此饿了么正式成为“超级独角兽”。成为阿里集团一员后,饿了么与整个生态的联系会更加紧密,相互协作会更加高效,协同效应会更加显著,饿了么用户、商户和合作伙伴都将共同分享阿里生态带来的巨大红利。加入阿里生态,饿了么的发展再提升了一个高度。

紧接着,美团与摩拜联合宣布,美团全资收购摩拜的协议已经签署。摩拜CEO王晓峰在股东大会上最后发表感言:“稍微让我有点欣慰的是,团队和公司还没有把大家的钱亏光,还有点小的收益。规则就是规则,投票就是投票,如果大家做了这个决定,希望大家不要后悔。”

在阿里收购饿了么两天之后,美团收购摩拜更显得意味深长。饿了么的敌人只有美团,但美团的敌人并不局限于饿了么,如今等于是阿里、腾讯、美团点评、滴滴又开始了新一轮混战。

王兴为什么要收摩拜?是为了依赖平台流量入口,构建起吃喝玩乐行的一体化服务?还是为了联合腾讯更好的对抗阿里和滴滴?

剧情到了此处,那ofo会卖身滴滴吗?最后这场大戏又将演变成腾讯系与ofo、滴滴背后阿里系的争夺?

独角兽被收购并不意味着失败,也是较好归属,但被人赞颂的永远都是最后的赢家。

变局三:极速养成、融资巨大、估值猛增……

成为一只独角兽有多快?体量、资本都巨大的整车创业公司诞生的第一天就是准独角兽;244天,瑞幸咖啡完成2亿美元融资,估值10亿美元……

1、速成独角兽涌现

典型代表:瑞幸咖啡、寒武纪、蔚来汽车、小鹏汽车、威马汽车、小桔车服

2018年的饮品市场好不热闹,搅起风云的瑞幸咖啡,在成立7个月后(2018年1月开始试运营)宣布完成大钲资本、愉悦资本、新加坡政府投资公司(GIC)和君联资本2亿美元A轮融资,投后估值10亿美元,一跃成为独角兽。

同样,小桔车服在这个月获得滴滴出行的10亿美元融资,才被分出来不久,就直接被推上了独角兽的高位。

蔚来汽车、小鹏汽车和威马汽车都可以被贴上同样的标签,互联网造车的代表企业们,都有很多互联网大佬和投资机构的鼎力支持。运营所需资金量巨大,也决定了他们在成立不久就要拿到大额融资,并且迈进独角兽的门槛。

芯片热潮的影响和产业本身的价值所在,我们看到AI在今年依旧是热门。2016年,寒武纪科技创立,2017年8月完成1亿美元A轮融资,当时估值10亿美元,今年6月21日,寒武纪又完成B轮数亿美元融资,估值猛增至25亿美元。此外,商汤科技融资总额超16亿美元,估值超过45亿美元。

所以,速成的独角兽多数分布在今年比较热门的行业里,或者也可以说,被投资人看中的风口,“砸钱”砸出了一批批独角兽。

2、2018大额融资频发,独角兽估值巨大

典型代表:蚂蚁金服、滴滴出行、今日头条、京东金融、满帮集团

综述一下独角兽的大额融资和高估值:

运满满和货车帮合并后,满帮集团直接融资19亿美元;

哈罗单车5月获得阿里的19亿元增资,当时的估值是不低于14.68亿美元;

京东金融7月完成130亿元融资,投后估值约200亿美元;

滴滴出行7月获得了5亿美元的战略融资,最新估值超过560亿美元;

今日头条最近被传启动新一轮30亿美元融资,投后估值或将达到750亿美元;

……

就在这个月,国际知名投行巴克莱对蚂蚁金服进行了一次新的评估,将原本市值1060亿美元的估值,提升到了1550亿美元,折合人民币约1万亿左右。按照这个估值,不出意外的话,蚂蚁金服将成为阿里巴巴和腾讯后的第三大互联网公司,而不仅中国的互联网格局由此发生变化,蚂蚁金服也成为全球最大的独角兽。

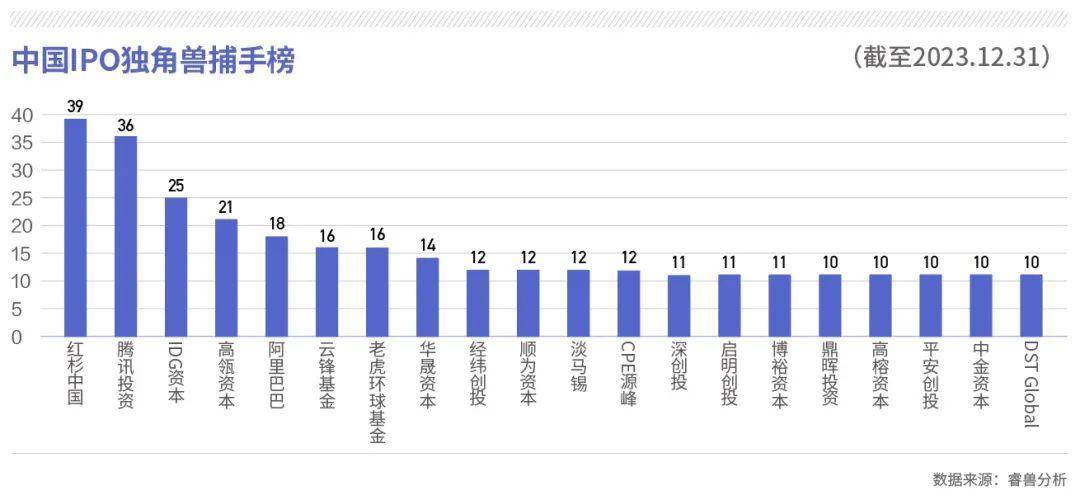

独角兽捕手

大批独角兽成功IPO,和独角兽们共飨盛宴的是背后长久陪伴的VC/PE投资机构。譬如,晨兴资本投资最早500万美元投资小米,回报已经达866倍。

据私募通数据显示,2018年前六个月,中企境内外市场上市总数107家,募资总规模达到1509.16亿元人民币。其中,境内市场上市数量达到63家,融资共计931.34亿元人民币。机构退出方面,上半年共发生271笔VC退出交易,其中IPO退出109笔。

投资界根据私募通数据、新芽NewSeed及网络公开数据不完全整理统计,2018年度至今,国内共有115家独角兽。其中,今年以来约有13家新经济独角兽已上市。

通过梳理独角兽背后的投资方发现,“捕手”很明显的划分成了2个阵营。一是以IDG资本、红杉资本中国、经纬中国、深创投等为首的VC/PE投资机构;二是以腾讯、阿里、百度、小米等为首的互联网公司在进行战略布局。更有意思的是,两大阵营的投资分别占据了互联网独角兽“半壁江山”,数量上,甚至腾讯会略微胜过红杉资本中国。

机构阵营中,红杉资本中国捕获的独角兽最多,约有33家。不乏爱奇艺、拼多多、美团点评、快手、大疆、京东金融等企业。大部分独角兽红杉资本中国几乎全程参与融资,是占股最大投资机构,也是最大的受益者。领域更是几乎全覆盖,符合其全赛道布局的投资风格。

今年有11家企业上市的IDG资本,在独角兽捕获上成绩也不俗。其所投独角兽大都分布于人工智能、医疗健康、互联网及泛娱乐等领域,如商汤科技、美团点评、平安好医生、一点资讯、金山云等。范围从初创期、成长期到成熟期,覆盖各个阶段,IDG是科沃斯最早的外部投资人,也是最早进入B站、爱奇艺的投资机构。

今年6月29日,猎聘网在港股上市。这家独角兽,经纬中国从A轮一路押注,连投4轮。广撒网的经纬先后投资了超480家企业,共捕获了19家独角兽。此外,华平投资投中15家独角兽,启明创投14家,顺为资本、晨兴资本、鼎晖投资、淡马锡、高瓴资本各11家。

除了一如既往优秀的老牌投资机构外,腾讯、阿里、小米、百度、京东等互联网巨头在自己的业务布局过程中,也成为了众多独角兽企业的收割机。

总的来看,这一届的独角兽最佳猎手当属腾讯。

根据投资界的不完全统计,腾讯投资过的独角兽公司有34家之多,其中包括今年上市的哔哩哔哩、虎牙、优信二手车、映客、拼多多,这几家曾经的独角兽、如今的资本市场弄潮儿。另外,美团点评、快手、斗鱼、微盟、陆金所、滴滴出行等已经有上市计划的企业背后也有腾讯的身影,更不用提威马汽车、蔚来汽车、VIPKID、摩拜等明星独角兽公司。

“腾讯正在变成一家投资公司”,尽管有失偏颇,这句话从某种程度上分析很有道理。新芽NEWSEED曾做过统计,2018年上半年腾讯投资企业的数量超过红杉资本,拿到了数量第一的成绩;另有数据显示,过去7年时间里,腾讯总共投资了600多家公司。

阿里巴巴和蚂蚁金服也组成了一个庞大的独角兽收割机,囊括24家。一个有意思的现象是,阿里巴巴和蚂蚁金服的投资呈现“捆绑”的状态,投资界根据统计表格发现,蚂蚁金服投资了某家独角兽前面几轮,阿里巴巴则大概率会在后面的轮次跟上。这不同于我们后面会提到的小米和雷军,小米科技和雷军有着完全不同的投资喜好。

尽管近期并没有看到阿里系独角兽登陆资本市场,但蚂蚁金服本身已经是一个估值超高、体量巨大的超级独角兽。不只是蚂蚁金服,阿里自己体系内的淘票票、菜鸟网络、口碑等都是独角兽级别,此外阿里系的独角兽还包括ofo、宝宝树、商汤科技、美团点评等。

另外还有小米系。众所周知,小米在生态链投资布局上很下功夫,而在生态链之外,小米科技投中的独角兽企业也有10家之多,其中爱奇艺和拼多多已在今年上市。如果再加上雷军本人投资的金山云、拉卡拉等4家公司,以及顺为资本投中的11家,小米系已经收集了25家独角兽公司。

此外,百度系也有12家独角兽,包括已经上市的爱奇艺、齐家网、优信二手车,以及快手、沪江、链家、威马汽车等。

结语

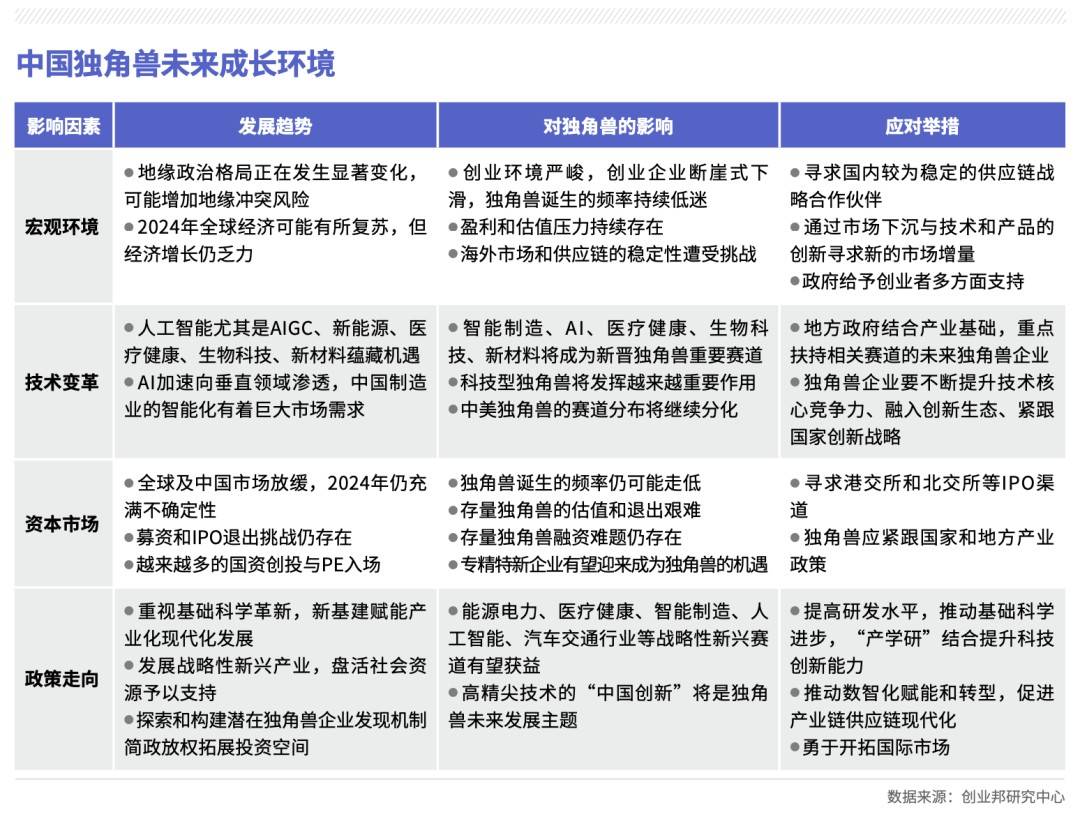

“钱荒”不断加剧,对一些尚未实现大规模盈利的科技独角兽来说,如果未在寒冬来临前登陆二级市场,情况只会更糟糕,他们非常渴望上市船。一二级市场估值倒挂已久,恐慌情绪集中爆发,能赶到8月上市就不要等到9月。

一个不恰当的比喻,众人在森林里被猛兽追赶,你可能跑不过猛兽,但若想活着绝对不能跑在最后。绝大多数独角兽,已经失去了不上市的退路。

是出局,是入局,独角兽们搅动着波澜壮阔的互联网江湖。